M&Aコンサルティング

神戸MAS経営コンサルティングはM&Aを支援します。

市場環境の激変によって顧客ニーズの多様化、グローバル化が進んでいます。

また、規制緩和等によって業界再編、ボーダレス化による波で産業構造の変化し多くの事業者はその対応に苦慮しています。

M&Aは大企業が行うイメージがありますが、中小企業の事業承継問題が顕著化している現在、中小企業にこそ事業の存続と発展のために利用される手法であります。

神戸MAS経営コンサルティング(株式会社MAC経営)では神戸の中小企業発展のためにM&Aを積極的に支援いたします。

●買い手の企業様 どのような企業を必要として、どの様なプランを描きますか?

●売り手の企業様 資本集中、赤字子会社の譲渡、事業承継・・様々な企業戦略でM&Aが考えられます。

お気軽にご相談ください。

M&Aは『企業の存続と発展』のための経営手法

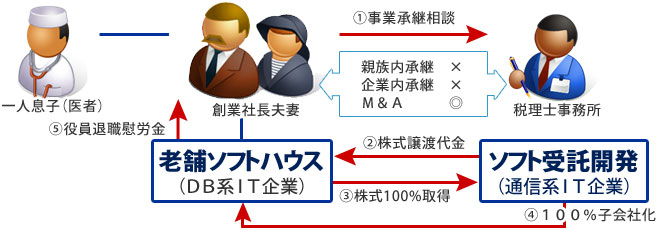

M&A成功事例

後継者不在事業の有効活用、存続発展

★この事例のM&Aの効果★

譲渡企業

①製品品質の向上(通信関連技術の獲得)

②組織運営ノウハウ

譲受企業

①下請事業からの脱却

②ソフト開発ノウハウ

③販路拡大

売り手

①創業者利得

②企業債務の連帯保証から外れる

③企業の存続(社会的責任)

売り手従業員

①就業継続(所得の安定)

②ステップアップの機会の獲得

事業承継には課題が山積

後継者問題

将来オーナー社長になれる個人の資力

・筆頭株主になれるか

・金融負債の個人保証が可能か

経営者としての器

・内部の反発/統制をいかに行うのか?

・外部からの支援をうけられるか

会社を発展させることが出来る経営能力

・事業の理解度、判断力等の資質は?

・経営資源の管理と活用を行えるか

会社を継ぐ意思

継がせる意思

・そもそも会社を継ぐ意思があるか

・会社を継がせるための意思があるか、そのための準備を周到に出来るか

4つの事業継承の手法

事業継承手法の比較

| メリット | デメリット | |

| 親族継承 | 自分に近しい親族へ承継できる 相続税対策も同時に行える |

資質・後継者の育成の問題 継がせる不幸も起こりえる 生え抜き従業員の不満と反発 |

| 清算 | 引退できる | 従業員の解雇 取引先へ迷惑がかかる 今まで培ったものがなくなる 債務の存続(連帯保証) M&Aと違い手取り額が少ない |

| M&A |

従業員の継続雇用 |

相手を探すのが困難 手続きが複雑 企業文化の融合が難しい |

M&Aのメリット(買い手)

時間や労力を大幅に節約

・激変する環境に対応

・既存の人材や営業・技術力を得る

・参入障壁の突破

シナジー(相乗)効果

・自社の壁を超える

・販路・技術などのノウハウの共有(コアコンピタンスの強化、弱点克服)

・新たなビジネスの創出

M&Aのメリット(売り手)

今や生き残るための経営戦略

・縮小する国内市場

・短命化傾向にある商品・製品・サービス(消費者ニーズの変化)

・新製品・サービスの開発合戦(デスバレーをどう乗り切るか)

○守るべきを守り、低リスク且つ短時間で変革できない企業は生き残れない時代

○新規開拓・開発 VS M&A

営業基盤(無い) ⇔ (既存の基盤を活用)

技術ノウハウ(ゼロからの開発) ⇔ (蓄積された技術力)

人材(新規雇用・教育が必要) ⇔ (経験豊なベテラン従業員)

時代の流れを読むポイント

国内人口の減少

少子超高齢化時代 ⇒ 人口減

・「2.07」

経済のグローバル化

国内産業の空洞化

・海外進出・・・・魚のいるところで魚釣り

・ニッチ戦略・・・国内No.1企業

M&Aシナジー考察

5つのベクトル(力)より市場を読む

5つの質問

我々の使命(事業)は何か?

我々の顧客は誰か?

顧客は何を価値あるものと考えるか?

我々の成果は何か?

我々の計画は何か?

マーケティングの視点で

エリア・販路

新事業進出

提供商品・サービス(=顧客満足)

バリューチェーンの視点で

M&A成功事例2

業界構造の変化に先駆けて経営基盤を相互強化!

【M&Aで得られたメリット】

譲渡企業

①販路拡大(国内・国外)

②経営陣の拡充

売り手

①経営者としての夢が手に届く処へ

②連帯保証人を外れた

③経営者としても社会的責任を果たせる

④創業者利得の確保(株式代金+退職金)

譲受企業

①将来ビジョンの基盤拡充

②技術力強化

③新事業進出

売り手従業員

①職と所得の確保安定

②仕事の高度化による遣り甲斐

M&Aの基本ステップ

M&Aのチェックポイント

財務

- 適正に計上されているか

- 帳票類は完備されているか

- 簿外債務はないか

- 借入過多ではなか

- 経費の計上は適正か

- 税務リスクはないか

法務

- 株式・株券・株主は確定しているか

- 定款・株主総会議事録・取締役会議事録等は完備しているか

- 各契約書は完備されているか

- 訴訟のリスクはないか

人事労務

- 規程は完備されているか

- 給与・退職金等の支払は適正か

- 技術伝承はできているか

- 教育はなされているか

- 組織として成り立っているか

- M&Aで従業員を引き継ぐことは可能か

- 労働組合と争いになっていないか

業務

- M&Aで事業を引き継ぐことが可能か

- コアコンピタンスがあるか

- ビジネスモデルが明確か

- 事業の発展性があるか(シナジーを見込めるか)

- 社長個人に依存しすぎていないか

- 課題を抽出し改善している

資産

- 適正に管理されているか

- 資産を適法に使用しているか

- 在庫管理は適正か

- メンテナンスはされているか

- 過大な遊休資産がないか

- 環境問題はないか

企業評価と譲渡価額(コストアプローチ

時価純資産 + 営業権

時価純資産 = 時価総資産 - 時価負債

営業権 ・・・ 利益の3~5年分

・利益・・・「超過収益(税引き前利益-期待収益)」や「税引き後利益」など

・非経常的な科目を考慮し、資産運用率を勘案して算出

営業権の考え方

【超過収益還元法】

(税引き前利益-期待収益)×●年

※期待収益

資産より生み出されることを期待される利益。

期待利益率=国債等の利回り+リスクプレミアム

【年倍法】

税引き後利益×●年

企業評価と譲渡価額(EBITDA法)

EBITDA法

類似会社のEV(株式時価総額+有利子負債-現預金)÷EBITDAと比較して算出

・会社間の会計処理や資本構成の差による影響を排除できる

・小規模非上場会社にそのまま適用しがたい

例えば・・・

工作機械を買うとします。

・値段は1000万円

・利益が200万円出るようになる

↓

・5年で回収できる

・・・と言うことは

『毎年200万円利益を出す機械は1,000万円の価値がある』となります。

企業評価と譲渡価額(DCF法)

DCF

・精度の高い事業計画書が必要

・そもそも引退しようとしている経営者が立てる事業計画では…

・WACCやβ値などの係数により大きく金額が変わってしまう

譲渡価額の決定

譲渡譲受の価額にはギャップがある

良いM&Aのタイミング

成長過程の企業ほど魅力的

勢いのある会社ほど営業権が高くなる

順調な経営であるほど事業承継が容易

引継ぎのポイント

売り手社長の注意点

誠意ある引継ぎを!

最後まで責任を持って

決裁権限と経理を早く移譲する

●新体制の定着を手助け

・旧体制に固執しない

・新体制を批判しない

新経営陣を盛り立てる

●従業員を動揺させない

●新経営陣の批判は厳禁

・聞かれていなくとも陰口、軽口、愚痴には要注意!

買い手社長の注意点

敬意を払って引き受けを!

従業員を動揺させない

●譲受けた会社の業績を上げることが一番

●安心させる

・個人面談

・事業計画発表

●夢を持たせる

●急激な改革を強要しない

売り手経営陣を盛り立てる

●旧体制を批判しない

●旧経営陣の批判は厳禁

・聞かれていなくとも陰口、軽口、愚痴には要注意!

M&Aを成功させるためには

- 秘密を守る

- 良い仲介者に依頼する

M&Aは単なる株式や資産の売買ではありません。

様々な課題があり専門家と一緒に進めることが重要です。

- お互いが理解しあい尊重すること

買い手サイド

●売り手サイドに敬意を!

・従業員を守りたい、顧客に迷惑を掛けたくない、暖簾を守りたいという気持ちを尊重

・冷やかしは厳禁

●M&Aの条件、将来ビジョンを明確に提示

売り手サイド

●会社の存続と発展を真剣に考える

●現状のお客様と従業員の事を考える

●事業承継の早期決断

●事前に会社を整理・整頓しておく

●買い手サイドに敬意を!

・虚偽や隠し事は厳禁!

●最後まで責任を